不動産売却の流れ

不動産売却に関するご相談、ご売却プラン、不動産売買契約、

お引渡しまでの流れとポイントをご説明致します。

STEP1売却の相談

❶まずは気軽に相談

不動産売却は一生のうちで数少ない出来事です。安心してスムーズな売却が出来るように、まずは売却する目的を明確にすることが大切です。

❷かかる費用を把握

不動産売却は費用がかかります。売却価格から税金を含む諸費用を引いたものが、手取額となります。

売却時の諸費用

| 仲介手数料 | (売買価格の3%+60,000円) x 消費税 ※売買価格400万円を超える場合 |

|---|---|

| 登記関連費用(登録免許税・司法書士報酬) | 住所変更・抵当権抹消・相続登記費用など |

| 売買契約時の印紙代(収入印紙) | 売買価格によって異なります。 |

| 譲渡所得にかかる税金(所得税・住民税) | 長期譲渡、短期譲渡により異なります。詳細は担当者へお尋ねください。 |

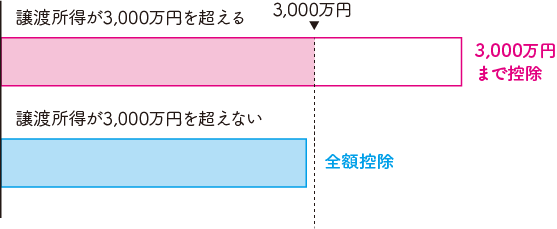

❸税の控除が適用可能かを確認・把握

マイホームを売却した場合、3,000万円まで特別控除が適用されます

譲渡所得の控除

マイホーム(住宅用財産)を売却した場合、譲渡所得から最高3,000万円まで控除できる特例があります。但し、自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ることが適用条件となります。以前住んでいた家屋や敷地などの売却の場合には、住まなくなった日から3年目の12月31日までに売却することが条件となります。※その他適用条件あり

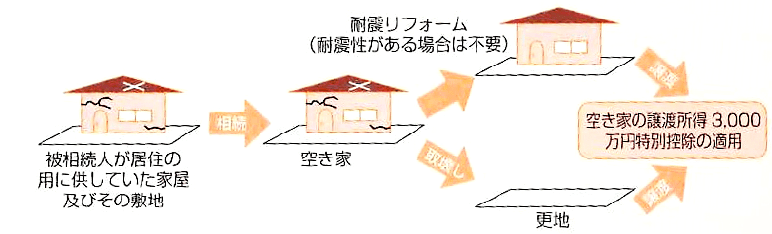

相続によって取得した住居用の空き家を譲渡した場合の特別控除の特例

空き家の放置による周辺の生活環境への悪影響を防止するとともに空き家の有効活用を促進するため、空き家発生の最大の要因である「相続」によって取得した古い空き家の売却について、一定の要件のもと、居住用財産の3,000万円特別控除が適用されるというものです。対象となる空き家は昭和56年5月31日以前に建築された住宅で、売却の際には、耐震リフォームをするなどして新耐震基準を満たしたうえで譲渡する必要があります。ただ、耐震リフォームを行わず建物を取り壊して、更地で売却する場合にも適用が可能であり、この点がこの特例の大きな“ミソ”といえます。

❹売却前に概算手取額を計算

物件について希望価格で売却した場合の売主様の手取額を算出します。買替えなどの場合は、トータルな資金計画も致します。お気軽に担当者へお問い合わせください。